Blog > Stratégies > Article

Comprendre

07.05.2026

L'article en bref

Le cycle de vie d’un investissement en Private Equity obéit à une logique différente de celle des marchés cotés, marquée par un engagement sur le temps long et un déploiement progressif du capital.

Pour un investisseur privé, bien comprendre ce fonctionnement est essentiel pour aligner ses attentes de rendement avec la réalité opérationnelle des entreprises non cotées. Cette maîtrise permet d'anticiper l'illiquidité des fonds, de mieux interpréter les reportings financiers et d'éviter tout décalage entre ses objectifs et le rythme réel des distributions.

En analysant chaque étape, de l’entrée au capital jusqu'à la phase de désinvestissement, l'investisseur peut appréhender avec plus de recul les mécanismes de création de valeur, la structure des appels de fonds et les risques inhérents à ce type d’investissement.

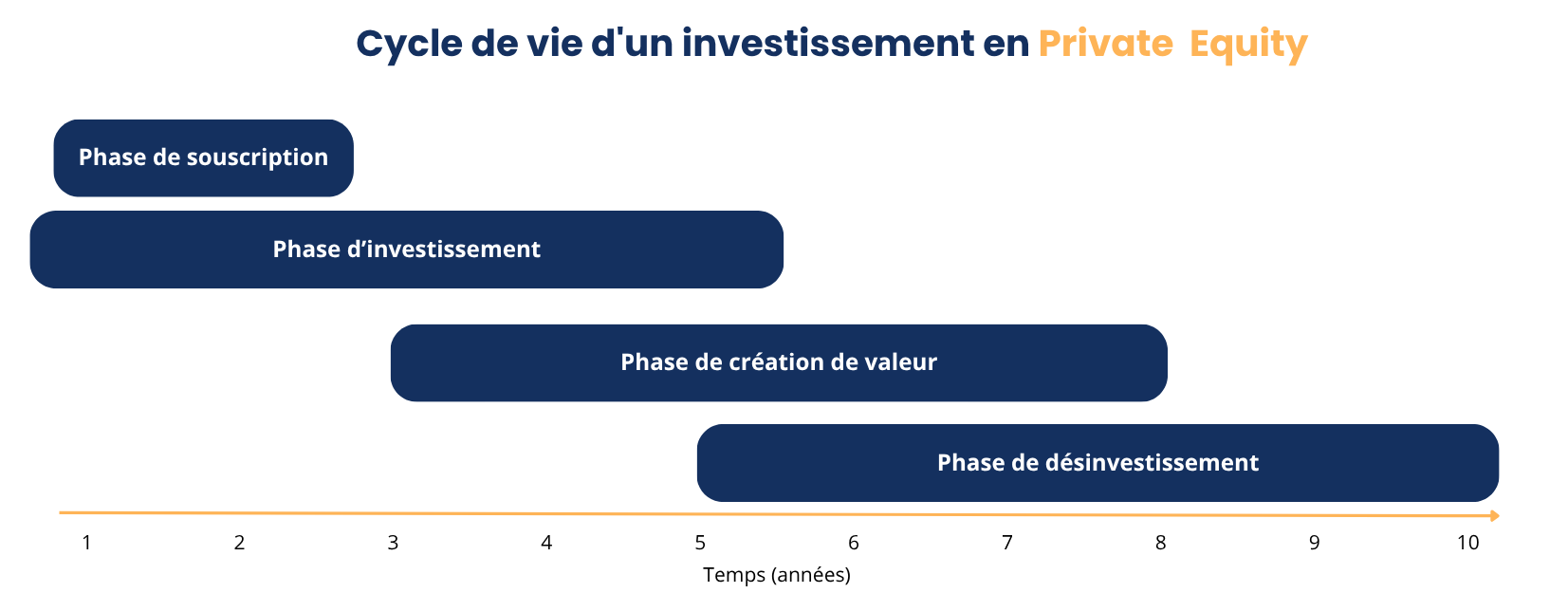

Le cycle de vie correspond à l’ensemble des étapes traversées par un fonds de Private Equity et ses participations, depuis la levée de capitaux jusqu’à la cession des entreprises et la redistribution du capital et des intérêts, dividendes aux investisseurs. Il s’agit d’un processus de long terme pour plusieurs raisons fondamentales. Tout d'abord, cela permet de diversifier l'investissement sur plusieurs années et donc plusieurs cycles économiques, ce qui aide à mitiger le risque. Par ailleurs, l'investissement s'adresse à des entreprises de l'économie réelle : des projets d'envergure, tels que l'expansion sur un nouveau marché ou le lancement d'un produit innovant, nécessitent par nature des années de réalisation. Cette temporalité permet d'éviter une pression de déploiement sur un temps réduit, ce qui est essentiel pour optimiser la sélection des entreprises.

Ce cycle s'articule autour d'une période d'investissement s'étalant généralement sur 5 ans, temps nécessaire pour identifier et négocier rigoureusement chaque acquisition. Ce travail de sélection explique pourquoi le capital est souvent appelé de manière progressive, car les fonds répondent aux opportunités successives saisies par le gestionnaire. À ce titre, il existe deux façons de déployer son capital pour l'investisseur : la plus courante repose sur des appels de fonds progressifs, qui correspondent directement à cette période d'investissement de 4 à 5 ans. Parallèlement, l'appel de fonds unique, bien que moins commun, permet une facilité de gestion de trésorerie pour l'investisseur. Toutefois, comme le Private Equity se déploie sur plusieurs années, il faut noter qu'avec cette seconde option, une partie du capital n'est pas mise au travail immédiatement.

La norme de marché établit généralement une durée de vie de dix ans pour ces fonds, bien que des exceptions existent selon la stratégie d’investissement ou la durée de déploiement du capital. Cela permet d'acquérir des entreprises, de les accompagner dans leur développement en créant de la valeur, puis de les céder dans des conditions optimales.

La phase de souscription marque le point de départ juridique et financier de la relation entre l'investisseur et le fonds. Durant cette période, la société de gestion (GP) définit sa stratégie : types d’entreprises ciblées, secteurs, zones géographiques et leviers de création de valeur, et sollicite des capitaux pour constituer le véhicule.

Pour l'investisseur, cette étape consiste à formaliser son intention de participer au fonds en signant un bulletin de souscription, acceptant ainsi les règles de gouvernance et l'horizon de temps du placement.

Une fois le fonds constitué, la société de gestion entame sa période de déploiement. Cette phase consiste à identifier, analyser et négocier l'acquisition de participations dans des entreprises présentant un fort potentiel. Ce processus de construction du portefeuille peut débuter dès la phase de souscription et se poursuit généralement sur les 5 premières années du fonds. Au-delà de cette phase d'achat, les équipes de gestion interviennent tout au long de la vie du fonds pour piloter la stratégie et optimiser la croissance des entreprises.

La création de valeur est le véritable "moteur" de la performance en Private Equity. Cette phase consiste à transformer activement l'entreprise pour en accroître sa valeur. Contrairement aux marchés cotés, le gestionnaire de fonds n'est pas un spectateur : il intervient directement dans la stratégie aux côtés des dirigeants pour accélérer le développement de la société.

Voici 3 exemples concrets de stratégies à adopter pour créer de la valeur :

Le désinvestissement marque l’aboutissement du cycle. C’est à ce moment que la valeur créée est concrètement réalisée : le fonds cède la société, puis redistribue le produit de la cession aux investisseurs.

Cette étape transforme la performance théorique en liquidité réelle. Mais attention, la performance du fonds n’est jamais garantie, une perte de capital partielle ou totale est possible.

Investir en Private Equity impose avant tout une discipline d’horizon. Il s’agit d’accompagner des entreprises non cotées sur plusieurs années

Selon les différentes stratégies d'investissement, le rythme et la durée du cycle d’investissement peuvent sensiblement différer, notamment par exemple entre le buy-out, le capital développement et le Venture Capital.

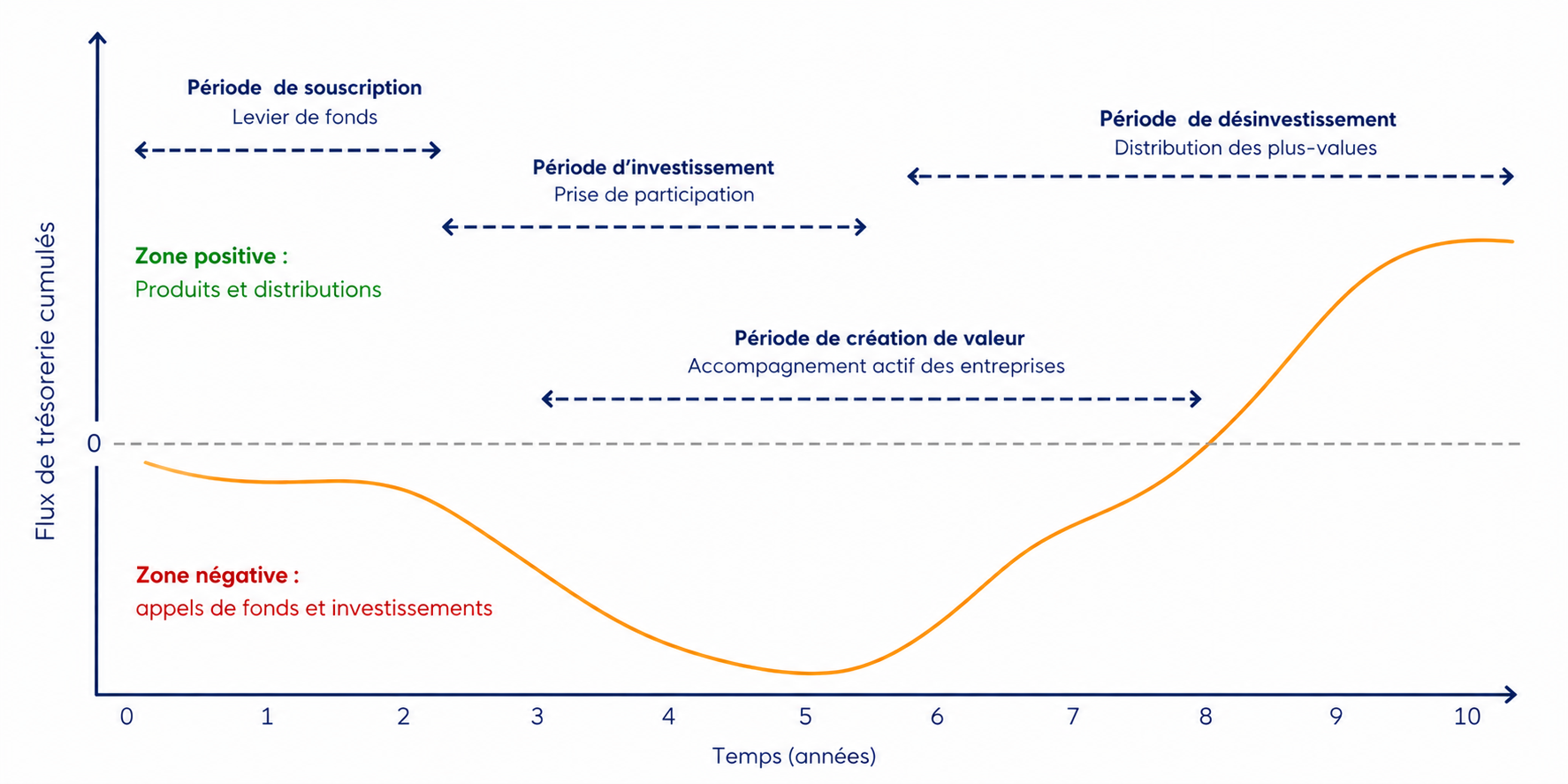

La compréhension du cycle permet également d’anticiper les phases de liquidité. La J-curve illustre bien ce décalage : les premières années combinent appels de fonds et frais, tandis que les distributions interviennent plus tard, une fois les sorties réalisées. C’est ce que l’on voit dans le schéma situé ci-dessus.

Connaître le cycle aide à mieux appréhender les risques à chaque étape : risque de sélection à l’entrée, risque d’exécution pendant la phase de création de valeur, risque de marché au moment des sorties et, bien sûr, risque d’illiquidité durant toute la période d’investissement.

Ces risques ne disparaissent pas, mais ils se gèrent plus efficacement lorsqu’ils sont identifiés en amont.

Pour mieux appréhender le cycle de vie d’un investissement en Private Equity, il est utile de l’illustrer par des cas concrets. Selon la stratégie retenue par le fonds, la dynamique d’investissement, de création de valeur et de sortie peut en effet varier, même si la structure générale du cycle reste la même.

Nous rappelons qu’investir en Private Equity présente un risque de perte en capital ainsi qu’un risque de liquidité. Les performances passées ne préjugent pas des performances futures et les performances cibles ne sont pas garanties. Ce type de produit peut être réservé aux investisseurs avertis ou professionnels.

Le cas Bluegarden illustre parfaitement une stratégie de transformation opérationnelle profonde menée par le gérant Marlin Equity Partners.

Le cas Shoals Technologies démontre la capacité d’un gérant (Oaktree Power ici) à accompagner un changement d'échelle industriel majeur menant jusqu'aux marchés boursiers.

Pour un investisseur privé, le véritable enjeu n’est pas seulement de comprendre le cycle de vie du Private Equity, mais de savoir comment y accéder de manière structurée. Cela nécessite d'identifier les fonds les plus performants par une sélection rigoureuse et de construire une diversification stratégique pour optimiser le couple rendement/risque.

Opale Capital se positionne comme une porte d’entrée vers des stratégies de Private Equity historiquement réservées aux investisseurs institutionnels. L’approche repose sur une sélection rigoureuse de fonds et une volonté de rendre cette classe d’actifs plus compréhensible pour des investisseurs patrimoniaux exigeants.

L’un des enjeux majeurs pour l’investisseur privé est la diversification. Opale Capital permet d’accéder à différentes stratégies (buy-out, capital développement, secondaire…) et à plusieurs millésimes, ce qui contribue à lisser les effets du cycle et à mieux répartir les risques dans le temps.

La transparence et la pédagogie constituent également un axe central. Un bon accompagnement ne se limite pas à l’accès aux fonds : il s’agit aussi d’aider l’investisseur à interpréter les reportings, à comprendre le rythme des appels de fonds et à replacer chaque information dans l’étape correspondante du cycle de vie. À cet égard, Opale Capital propose une flexibilité adaptée aux contraintes de chacun : selon les fonds, les appels de capitaux peuvent être uniques, progressifs ou, dans certains cas, laissés au choix de l'investisseur.

Cette approche vise à intégrer le Private Equity dans une allocation patrimoniale globale, en cohérence avec l’horizon d’investissement, les objectifs de rendement et les contraintes de liquidité propres à chaque investisseur. Le cycle de vie n’est alors plus perçu comme une contrainte, mais comme une structure logique au service de la création de valeur à long terme.

Quelques questions en lien avec l'article.

OPALE CAPITAL SAS, une société par actions simplifiée de droit français, au capital de 4 659 164 euros, dont le siège social est situé 32, rue de Monceau 75008 Paris, immatriculée au RCS de Paris sous le numéro 921 277 208, agréée par l’Autorité des Marchés Financiers enregistrée auprès de l'AMF en qualité de société de gestion de portefeuille sous le numéro GP-20240010.

.png)

.png)

.png)