Blog > Stratégies > Article

Comprendre

12.05.2026

L'article en bref

Investir en private equity peut dérouter lors des premières années. Pour un investisseur habitué aux marchés financiers traditionnels, voir la valeur de son investissement évoluer temporairement en territoire négatif après les premiers appels de capitaux peut naturellement susciter des interrogations.

Pourtant, ce phénomène est parfaitement normal : il est inhérent au fonctionnement même du capital-investissement. C’est ce que l’on appelle la J-curve ou courbe en J.

Loin d’être un signal d’alerte, elle traduit le décalage naturel entre les décaissements initiaux d’un fonds et la création de valeur qui se matérialise progressivement au fil du cycle d’investissement. Comprendre cette dynamique est essentiel pour appréhender le Private Equity avec une vision long terme.

L'investissement en Private Equity présente un risque de perte en capital et un risque de liquidité, les performances passées ne préjugent pas des performances futures et les performances cibles ne sont pas garanties. Ces produits peuvent être réservés aux investisseurs professionnels ou avertis.

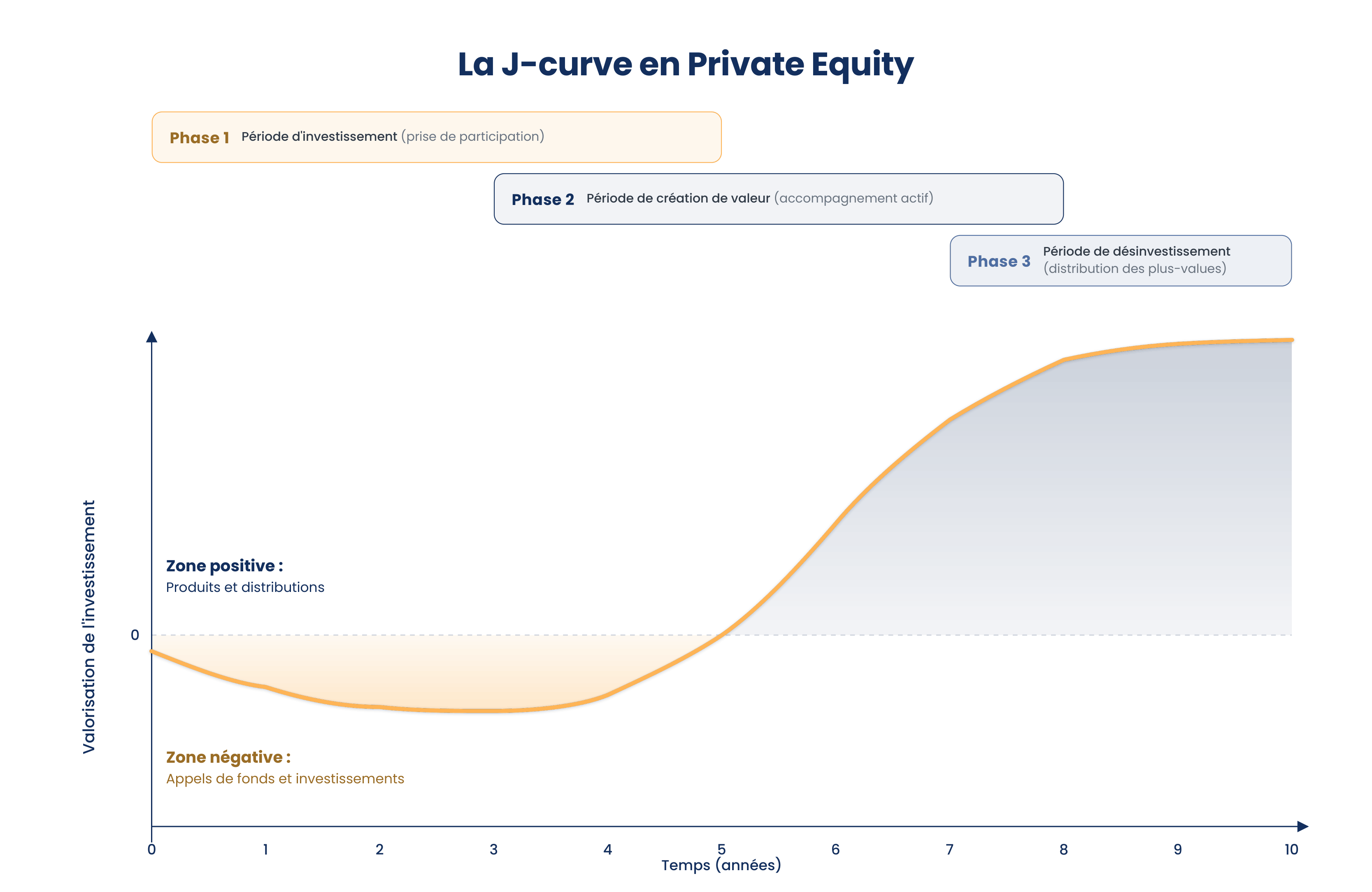

La courbe en J en Private Equity désigne la trajectoire typique de performance d’un fonds sur l’ensemble de son cycle de vie. Son nom provient de sa forme caractéristique, qui rappelle la lettre “J” : une baisse initiale de la performance, suivie d’une remontée progressive, puis d’une accélération des rendements à mesure que les investissements arrivent à maturité.

Concrètement, un fonds de capital-investissement affiche souvent des rendements nets négatifs dans ses premières années. Cette phase correspond au déploiement du capital : appels de fonds auprès des investisseurs, frais de gestion, coûts d’acquisition et investissements réalisés avant que les premières créations de valeur ne se matérialisent.

Ce n’est qu’au fil du temps, lorsque les entreprises en portefeuille se développent puis sont cédées, que la performance du fonds tend à s’améliorer.

Il faut toutefois souligner que la courbe en J est un phénomène structurel. Elle ne traduit pas nécessairement de mauvais choix de gestion, mais reflète le décalage entre les sorties de trésorerie initiales pour les investisseurs et les rentrées futures liées aux distributions, notamment lors des cessions. Elle illustre ainsi le cycle de vie propre aux fonds de capital-investissement.

Pour bien interpréter la courbe en J d’un fonds de capital-investissement, il est utile de distinguer trois grandes phases dans son cycle de vie. Chacune influence la performance du fonds, mais aussi l’évolution des cash-flows pour l’investisseur : d’abord négatifs lors des appels de capitaux, ils deviennent progressivement positifs lorsque les cessions donnent lieu aux premières distributions.

La période de démarrage d'un fonds se caractérise traditionnellement par une dépréciation temporaire de la valeur liquidative.

Cette première phase correspond à une période de construction : le fonds lève progressivement ses capitaux auprès des investisseurs, tout en commençant à identifier les premières opportunités d’investissement.

Pendant les deux premières années environ, selon la stratégie du fonds et son rythme de déploiement, les gérants consacrent une part importante de leur temps à constituer le fonds, à analyser le marché, à rencontrer des entreprises cibles et à sélectionner les opportunités les plus pertinentes. Chaque investissement potentiel fait l’objet d’analyses approfondies (due diligence) : étude du modèle économique, perspectives de croissance, qualité de l’équipe dirigeante, positionnement concurrentiel, risques financiers et opérationnels.

Lorsque les gérants décident d’investir, ils procèdent alors à des appels de capitaux auprès des investisseurs. Généralement, ces derniers ne versent pas l’ensemble de leur engagement dès le départ, mais progressivement, au rythme des appels de fonds demandés par le fonds (au rythme des acquisitions réalisées).

À ce stade, la performance peut apparaître négative ou limitée : le capital commence à être mobilisé, les investissements sont encore récents, et les entreprises en portefeuille n’ont pas encore eu le temps de se développer ni de refléter pleinement leur potentiel de création de valeur.

Cette phase correspond donc moins à une perte de valeur qu’à un temps d’installation : le fonds se constitue, le portefeuille prend forme, mais les effets économiques des investissements restent encore à venir.

Après quelques années, la courbe commence progressivement à s’inverser. Le portefeuille est désormais constitué, ou en cours de consolidation, et l’équipe de gestion entre dans une phase plus active de création de valeur au sein des entreprises accompagnées.

Cette période correspond au moment où les gérants déploient leur expertise opérationnelle : structuration de la gouvernance, optimisation des coûts, renforcement des équipes dirigeantes, amélioration des processus, accélération commerciale ou encore accompagnement dans des opérations de croissance externe.

Plusieurs leviers peuvent alors contribuer à l’amélioration de la performance du fonds :

À ce stade, les effets économiques des premières décisions commencent à se refléter dans la valorisation des participations. La performance du fonds s’améliore progressivement, même si les gains restent encore en grande partie latents tant que les entreprises n’ont pas été cédées. C’est souvent durant cette phase que la courbe en J amorce sa remontée vers le point d’équilibre.

La dernière phase de la courbe en J correspond au temps de la récolte. Après plusieurs années d’accompagnement, le fonds commence à céder ses participations : revente à un industriel, à un autre fonds, introduction en bourse ou opération de refinancement. Lorsque ces sorties se font à des valorisations supérieures au prix d’acquisition, les plus-values se matérialisent et les distributions aux investisseurs débutent.

C’est à ce stade que la performance devient plus tangible. Jusqu’alors, une partie importante de la valeur reposait sur des valorisations encore latentes. Avec les cessions, cette valeur se transforme progressivement en distributions pour les investisseurs.

Les performances passées ne préjugent pas des performances futures et les performances cibles ne sont pas garanties.

Imaginons un investisseur qui s’engage à investir 100 000 € dans un fonds de capital-investissement.

La performance apparente est alors négative : c’est le creux de la courbe en J.

Toutes les courbes en J ne suivent pas la même trajectoire. Savoir les interpréter permet de distinguer une évolution cohérente avec le cycle de vie d’un fonds d’une situation qui mérite une analyse plus approfondie.

Pour interpréter correctement une courbe en J, deux dimensions méritent une attention particulière : l’ampleur du creux initial et le temps nécessaire pour en sortir.

Autrement dit, le creux de la courbe en J n’est pas problématique en soi : il fait partie du cycle naturel d’un fonds. Ce sont surtout sa profondeur, sa durée et les raisons qui l’expliquent qui permettent d’évaluer la qualité de la trajectoire.

La forme de la courbe en J varie aussi selon la stratégie de Private Equity considérée. Un fonds de Venture Capital peut connaître un creux plus marqué et plus long, car les entreprises financées sont souvent jeunes et mettent davantage de temps à atteindre la rentabilité. À l’inverse, un fonds de LBO (leveraged buyout) investit généralement dans des sociétés plus matures, avec des flux de trésorerie existants, ce qui peut permettre une remontée plus progressive et plus rapide. Chaque stratégie a donc son propre rythme de déploiement, de création de valeur et de désinvestissement.

La performance d’un fonds de Private Equity dépend aussi fortement de son année de lancement, appelée millésime ou vintage year. Cette notion est déterminante, car elle reflète le contexte économique et financier dans lequel le fonds commence à lever, investir et construire son portefeuille.

Un fonds lancé juste avant une crise économique peut connaître une courbe en J plus profonde ou plus longue : les valorisations peuvent se corriger, les conditions de financement se durcir, et la croissance des entreprises en portefeuille peut ralentir. À l’inverse, un fonds lancé en bas de cycle peut bénéficier de points d’entrée plus attractifs et d’un environnement plus favorable lors de la reprise.

Comparer la courbe en J d’un fonds lancé en 2021 avec celle d’un fonds lancé en 2015 peut donc être trompeur. Pour évaluer correctement une trajectoire de performance, il faut comparer des fonds réellement comparables : même stratégie, même segment de marché, même zone géographique et, surtout, même millésime ou millésimes proches.

Le vintage year permet ainsi de replacer la performance dans son contexte : une courbe en J ne se lit jamais isolément, mais toujours à la lumière du cycle économique dans lequel le fonds a été lancé.

Toutes les courbes en J ne se ressemblent pas, mais certaines trajectoires relèvent du fonctionnement normal d’un fonds, tandis que d’autres méritent une attention plus approfondie.

Point de vigilance : une courbe qui se dégrade brutalement en année 4 ou 5 peut indiquer des difficultés plus profondes, notamment des dépréciations importantes sur certaines participations ou des pertes réalisées sur des lignes significatives du portefeuille. De même, une absence de remontée alors que le fonds approche ou entre dans sa période de cession peut révéler un retard dans la création de valeur, des sorties difficiles à réaliser ou une valorisation du portefeuille inférieure aux attentes.

La maîtrise de la courbe en J est une première étape pour appréhender l’investissement en Private Equity. Voici les points essentiels à garder à l'esprit :

Le creux de la J-curve n’est pas un obstacle : elle reflète le cycle naturel de création de valeur en Private Equity. En acceptant cette baisse temporaire initiale, l’investisseur s’inscrit dans une logique de long terme, avec l’objectif d’accéder au potentiel de performance du non-coté, tout en gardant à l’esprit que l’investissement en Private Equity présente un risque de perte en capital.

Chez Opale Capital, nous sélectionnons des gestionnaires capables de piloter cette courbe avec précision pour optimiser vos investissements.

Ceci est une communication commerciale.

Quelques questions en lien avec l'article.

OPALE CAPITAL SAS, une société par actions simplifiée de droit français, au capital de 4 659 164 euros, dont le siège social est situé 32, rue de Monceau 75008 Paris, immatriculée au RCS de Paris sous le numéro 921 277 208, agréée par l’Autorité des Marchés Financiers enregistrée auprès de l'AMF en qualité de société de gestion de portefeuille sous le numéro GP-20240010.

.png)

.png)