Blog > Stratégies > Article

Understanding

23.04.2025

.png)

L'article en bref

Le capital-investissement ou private equity, s'est imposé comme une classe d'actifs incontournable pour les investisseurs privés en quête de diversification et de rendement. Toutefois, la promesse de performances attractives ne doit pas occulter la réalité des risques associés. En 2026, comprendre les risques inhérents au private equity n'est pas une précaution rhétorique, c'est le point de départ de tout investissement éclairé.

Le private equity désigne l'investissement en capital dans des sociétés non cotées, loin de l'agitation des marchés cotés, pour financer la croissance concrète des entreprises : la croissance d'une PME ambitieuse, la transformation d'une ETI, la transmission d'un savoir-faire industriel. On parle souvent d’investir dans l’économie réelle : des startups du small market aux champions du mid market, chaque segment obéit à ses propres règles du jeu, mais poursuit une même conviction : créer de la valeur dans la durée, au plus près des équipes qui construisent.

Selon les dernières études de France Invest, le marché du capital-investissement en France et en Europe a maintenu une dynamique solide, irriguant l'économie réelle avec plus de 30 milliards d'euros mobilisés chaque année (dont environ 36,9 milliards1 injectés dans les entreprises en 2024).

Pendant longtemps, investir dans des entreprises à fort potentiel était un privilège réservé aux institutionnels. Ce temps est révolu. Aujourd'hui, en investissant via des fonds spécialisés (FPCI, FPS, SLP), l'investisseur devient un partenaire actif du développement d’entreprises mondiales (dont plus de 8400 entreprises françaises2). Un soutien qui couvre tout le cycle de vie des sociétés : de la phase de venture capital (création et innovation) au capital transmission (LBO), segment qui représente historiquement le moteur de la performance du secteur avec un rendement moyen (TRI) sur 10 ans s'établissant à 12,4 % par an3.

Investir dans cette classe d'actifs répond à trois objectifs majeurs :

Le private equity s'ouvre aujourd'hui aux investisseurs particuliers avertis, via des plateformes spécialisées comme Opale Capital. Il s'adresse à ceux qui pensent leur patrimoine sur le temps long et acceptent de mobiliser leur capital sur plusieurs années, sans possibilité de sortie immédiate. C'est précisément cette contrainte de liquidité qui justifie la prime de rendement historiquement observée sur cette classe d'actifs.

Une bonne pratique consiste à n'y consacrer qu'une part mesurée de son patrimoine financier : suffisamment pour en capter le potentiel de performance, sans pour autant exposer l'ensemble de son épargne aux contraintes de liquidité propres à cette classe d'actifs. À titre d’exemple, les family offices américains consacrent généralement 20 %4 de leur patrimoine aux marchés privés.

Comme tout placement, le private equity n'est pas exempt de risques. Voici ceux qu'il faut garder à l'esprit avant de se lancer :

Le risque de perte en capital est inhérent à la classe d'actifs. Si les entreprises en portefeuille peinent à se développer, ne trouvent pas d'acquéreur ou, dans les cas les plus extrêmes, font faillite, le capital investi peut ne pas être récupéré en totalité. Un risque réel, qui rappelle l'importance d'une sélection rigoureuse du gérant et d'une diversification bien pensée.

Exemple concret : Un fonds de venture capital investissant dans 10 startups peut voir 3 d'entre elles déposer le bilan, ce qui doit être compensé par la réussite des autres. En investissement, le rapport rendement-risque est toujours présent : si le venture capital cible généralement un rendement supérieur à 20% par an, le risque associé est bien plus élevé.

Reposant sur des fonds dits "fermés", c'est-à-dire des véhicules d'investissement dont la durée de vie est fixée dès le départ et qui n'acceptent pas de nouveaux investisseurs après leur période de souscription, le capital investi est engagé pour une durée de 10 ans en moyenne.

Cette illiquidité n'est pas un défaut : c'est une caractéristique structurelle assumée, directement liée au temps nécessaire pour transformer une entreprise et en maximiser la valeur. Construire une usine ou lancer une nouvelle ligne de produits prend des années et c'est précisément ce temps long qui crée la valeur.

Pour les investisseurs qui souhaitent davantage de souplesse, il existe des fonds evergreen, à durée indéterminée, qui offrent des fenêtres de liquidité périodiques et contrôlées dans l'intérêt des porteurs de parts sans sacrifier l'accès à de bonnes opportunités. Certains fonds proposent également une mécanique distribuante, versant des coupons de manière semestrielle ou annuelle, permettant ainsi de percevoir des revenus réguliers tout au long de la vie du fonds.

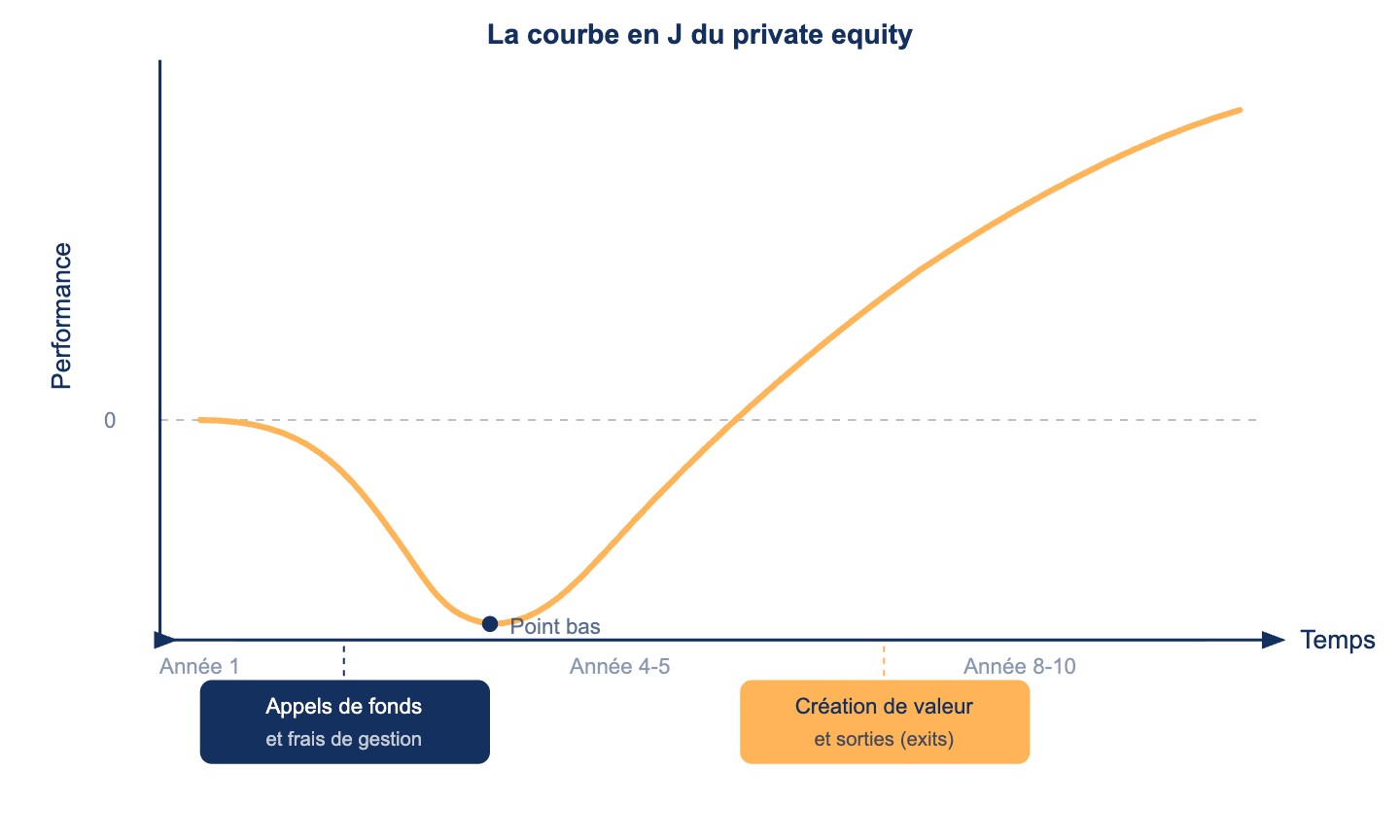

À l'opposé de la réactivité immédiate des marchés cotés, le private equity s'inscrit dans le temps long de l'économie réelle, en accompagnant chaque entreprise durant 5 à 7 ans en moyenne.

Ce cycle obéit à une logique bien connue des initiés : la J-curve. Les premières années sont marquées par les appels de fonds et les frais de structure, qui pèsent mécaniquement sur la performance. Puis, à mesure que les entreprises arrivent à maturité, la création de valeur s'accélère et les rendements se matérialisent, souvent de façon significative en fin de vie du fonds.

La valeur des participations en private equity n'est pas dictée par un cours quotidien comme en bourse, mais estimée périodiquement par la société de gestion. Entre la valeur affichée et celle réellement obtenue au moment de la sortie, un écart peut exister.

Pour limiter ce risque, il est essentiel d'exiger un niveau de transparence élevé de la part du gérant : des rapports de gestion réguliers et détaillés sur la valorisation de chaque participation en portefeuille, une méthodologie d'évaluation claire et cohérente.

Un bon gérant doit être en mesure de justifier ses hypothèses de valorisation et de communiquer ouvertement, y compris sur les entreprises en difficulté au sein du portefeuille.

La performance d'un fonds ne dépend pas uniquement de la qualité des entreprises en portefeuille. Pour les fonds investis hors zone euro, notamment aux États-Unis, la fluctuation des devises introduit une variable supplémentaire, indépendante de la stratégie du gérant et de la santé des sociétés détenues.

Un dollar qui se déprécie face à l'euro, et c'est un potentiel rendement qui se réduit mécaniquement au moment du rapatriement des gains. Un paramètre souvent sous-estimé par les investisseurs, mais qui peut peser significativement sur le résultat final, même lorsque les entreprises sous-jacentes affichent d'excellentes performances.

Le private equity offre toutefois des moyens de mitiger ce risque : les investissements s'effectuent de manière progressive sur plusieurs années, ce qui permet de lisser naturellement l'exposition aux fluctuations de change, tandis que certains fonds recourent à des instruments de couverture pour se prémunir contre la volatilité des devises.

Les avantages fiscaux attachés à certains véhicules, comme les fonds dédiés à l'innovation (FCPI) ou les cadres juridiques encadrant le private equity sont susceptibles d'évoluer durant la vie d'un fonds.

Une modification législative, un ajustement fiscal, et c'est la stratégie d'investissement initiale qui peut s'en trouver affectée. Un risque difficile à anticiper, mais qu'un gérant expérimenté intègre dans sa réflexion dès la structuration du fonds.

Le private equity n'échappe pas aux aléas macroéconomiques. Une récession, une hausse des taux d'intérêt ou une instabilité géopolitique peuvent peser sur la valorisation des entreprises en portefeuille, allonger les délais de sortie ou réduire les multiples de cession. Un impact d'autant plus fort que le capital est engagé sur le long terme et ne peut être repositionné au gré des turbulences.

Face à ces incertitudes, la sélection devient l'outil de protection le plus efficace. Privilégier des secteurs structurellement résilients, moins exposés aux cycles économiques comme la santé, l'éducation ou les infrastructures, permet d'amortir les chocs. La cohérence géographique joue un rôle tout aussi décisif : diversifier ses expositions entre des marchés matures et stables réduit la concentration du risque sur une seule zone économique ou politique. Un fonds bien construit ne subit pas les cycles, il les anticipe.

Sur le long terme (15 ans), le private equity affiche des performances qui surpassent régulièrement celles des indices boursiers classiques. Une étude de France Invest et du cabinet EY souligne régulièrement que le TRI (Taux de Rendement Interne) net moyen se situe autour de 12% à 15% pour les meilleurs fonds.4

.png)

.png)