Blog > Stratégies > Article

Stratégies

28.01.2026

.png)

L'article en bref

Le Private Equity et le Venture Capital sont deux piliers majeurs du capital-investissement, chacun s’adressant à des entreprises à des stades très différents de leur développement. Le Private Equity cible des sociétés établies, rentables et souvent en phase de transmission ou de restructuration. À l’inverse, le Venture Capital vise à financer des jeunes entreprises, en particulier des startups technologiques, en quête de croissance rapide.

Ces deux stratégies diffèrent aussi bien sur le plan des montants investis, que du risque, de l’horizon de placement ou encore du type d’investisseurs impliqués. Alors que le Private Equity séduit les investisseurs institutionnels ou particuliers pour son rapport rendement/risque équilibré, le Venture Capital attire davantage ceux qui recherchent un fort potentiel de croissance, en acceptant donc un risque de perte en capital plus élevé.

Bien que le Private Equity englobe théoriquement tout l'investissement non coté, incluant le Venture Capital, ce terme est ici employé dans son sens usuel. Nous traiterons donc spécifiquement des opérations sur entreprises matures et rentables, en les distinguant des investissements en startups propres au capital-risque.

Le Private Equity désigne les investissements réalisés dans des entreprises non cotées, généralement matures et structurées, dans l’objectif de financer leur développement, leur transmission ou leur transformation stratégique. Il repose sur une approche long terme, marquée par une implication généralement directe dans la gouvernance des sociétés ciblées, et se distingue par une logique de création de valeur durable, à l’abri des fluctuations des marchés financiers cotés. Il est désormais possible, même pour des investisseurs non professionnels, d’investir en private equity à travers des fonds spécialisés, permettant un accès structuré à cette classe d’actifs.

L'investissement en non coté présente un risque de perte en capital, un risque de liquidité et parfois un risque de change. Les performances passées ne préjugent pas des performances futures.

Les entreprises financées par des fonds de Private Equity sont généralement des PME ou ETI en phase d’expansion ou de restructuration. Ces structures bénéficient souvent d’un business plan clair, d’une rentabilité avérée et d’une ambition de long terme.

Pour comprendre les différentes stratégies du Private Equity, nous vous invitons à lire notre article sur le sujet.

Le Private Equity est une alternative solide pour financer les projets de transformation à grande échelle. Il peut s’agir d’une croissance externe, d’une reprise familiale, ou encore d’un changement de gouvernance.

Le Private Equity ne se limite pas au rachat (LBO) ; il inclut aussi le Capital Développement (Growth Equity), qui finance l’accélération d’entreprises déjà rentables souhaitant changer d’échelle.

Pour pouvoir investir son épargne dans ces fonds d’investissement, les montants unitaires minimums à atteindre dépassent souvent les 5 à 10 millions d’euros. Toutefois, chez Opale Capital, il est possible d’y accéder dès 100 000 euros de ticket d’entrée minimum, grâce à une sélection rigoureuse de fonds réservés aux investisseurs avertis et à une agrégation des souscriptions au niveau des fonds gérés par Opale. Ce niveau d’engagement implique des conditions d’accès sélectives, avec une ingénierie d’investissement adaptée au profil patrimonial de chaque client.

Contrairement à la bourse où l’investisseur subit la volatilité des marchés, ou au Venture Capital où le risque est très élevé, le Private Equity (LBO, Capital Développement) repose sur une approche qui lui est propre.

Le Private Equity n'est pas un placement de trésorerie. C'est un produit de conviction qui impose des contraintes structurelles fortes, justifiant son statut de classe d'actifs réservée aux investisseurs avertis.

⚡️ À retenir : Le Private Equity convient exclusivement aux investisseurs disposant d'un horizon de placement long (environ 10 ans) et capables d'immobiliser une partie de leur capital en échange d'une perspective de rendement supérieure.

Le Venture Capital, ou capital-risque, est une branche du capital-investissement qui finance des startups innovantes en phase de démarrage ou de forte accélération. Ces entreprises, souvent positionnées sur des technologies de rupture ou des modèles économiques émergents, présentent un fort potentiel de croissance, associé à un niveau de risque élevé. L’investissement permet de structurer les équipes, financer la R&D et accompagner les étapes stratégiques via des levées de fonds successives.

Points essentiels à retenir :

Les fonds de capital risque investissent dans des jeunes entreprises innovantes, dès la phase de démarrage (early stage) ou en phase de scaling (scale-up). Le but est de soutenir la mise sur le marché, la R&D ou l’expansion internationale.

Les secteurs en forte traction incluent :

La performance du Venture Capital repose sur la « Loi de Puissance » (Power Law) : contrairement au Private Equity classique (LBO) qui vise une régularité de performance via des sociétés matures et rentables, le VC est binaire. Une petite minorité de participations doit générer des multiples explosifs (x10, x20, x50) pour compenser un taux d'échec structurellement élevé.

Investir en Venture Capital implique donc d'accepter une volatilité bien supérieure à celle du capital-transmission. Là où le risque en LBO est modéré par des cash-flows existants, le risque en VC est total : la probabilité de perte en capital sur une ligne donnée est significative. C'est précisément cette prise de risque sur des modèles non éprouvés qui justifie l'exigence d'un rendement cible (TRI) très élevé, souvent supérieur à 20-25 %.

Investir en Venture Capital, c’est :

- Viser une performance démultipliée : C’est la promesse centrale de cette classe d'actifs. En misant sur des sociétés très jeunes, l'investisseur cherche une licorne capable de générer un multiple de x10 à x100, compensant ainsi les pertes sur les autres lignes du portefeuille.

- Donner du sens et soutenir l’innovation : C'est un produit à fort impact concret. Il permet de financer directement l'économie réelle de demain et l'émergence de technologies de rupture (Deeptech, Climat, Santé) que les banques traditionnelles ne peuvent pas accepter de financer, faute de capacité de remboursement prouvée.

- Accéder à des actifs décorrélés des marchés : Le Venture Capital permet de diversifier son patrimoine avec des actifs dont la valorisation dépend de la réussite technologique et commerciale d'un projet, et non des fluctuations quotidiennes de la bourse.

⚡️ À retenir : Le Venture Capital doit être considéré comme une poche de diversification "satellite" (pour le potentiel), et non comme le "cœur" d'un portefeuille (pour la sécurité), réservée aux investisseurs capables d'absorber une perte totale du capital investi.

Le Private Equity et le Venture Capital sont deux formes de capital-investissement souvent confondues, mais qui diffèrent par leur stratégie, leur niveau de risque, le stade de développement des entreprises ciblées et les montants engagés.

Ces placements trouvent toute leur place dans une stratégie diversifiée. Pour une vision plus globale, consultez notre article : Où placer son argent en 2026.

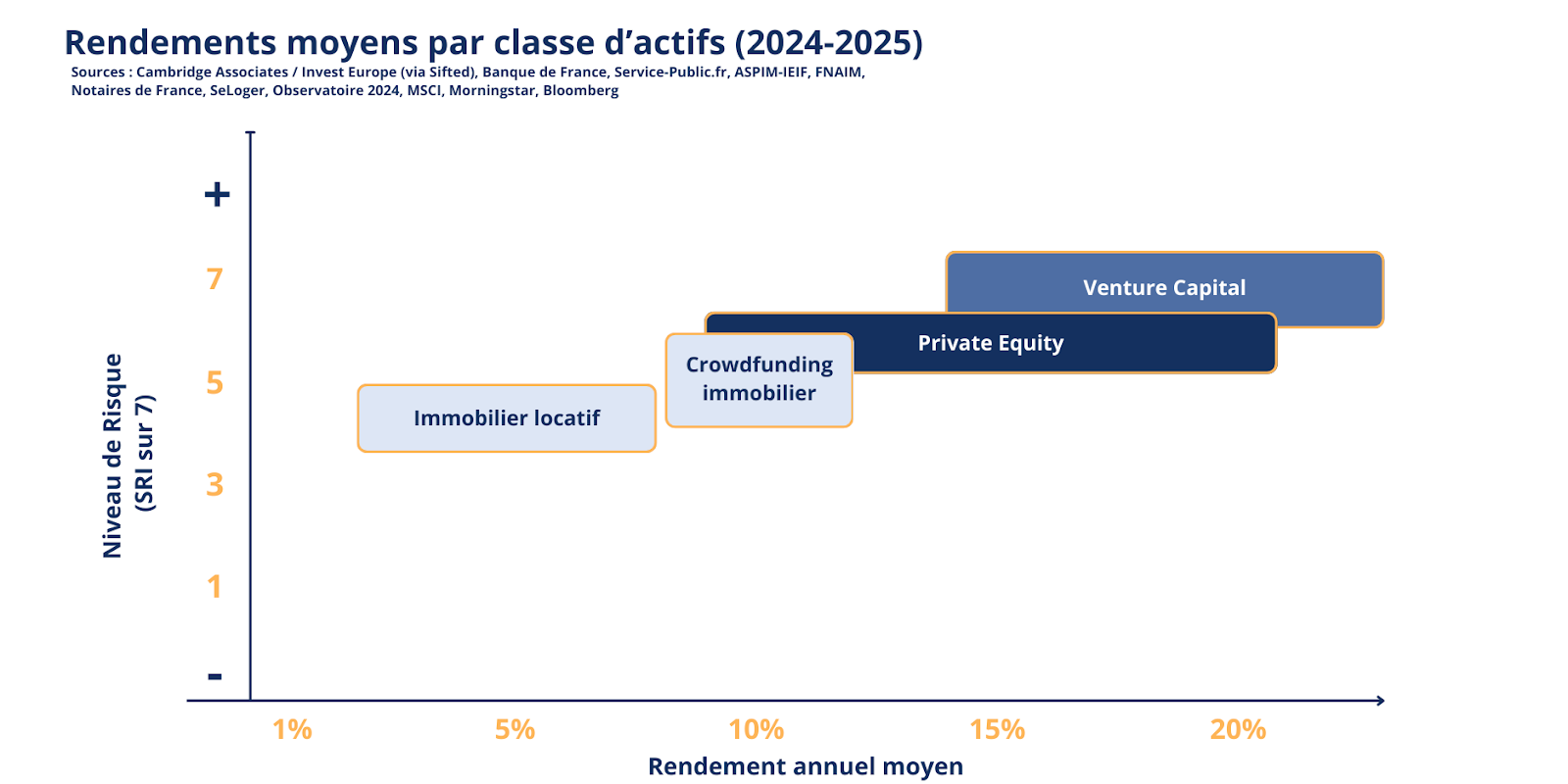

📊 Tableau comparatif des principales classes d’actifs horizon 2026 en un coup d’œil :

Sources : Private Equity¹ PitchBook, Cambridge Associates, Invest Europe , Venture Capital² : Openstone, Sifted, Dealroom,ASPIM ; Immobilier locatif³: : Notaires de France, Crowdfunding immobilier⁴ : HelloCrowdfunding, Livrets réglementés⁵ : Banque de France

Le marché du Private Equity en 2026 prend une ampleur croissante, soutenu par l’intérêt grandissant des investisseurs particuliers pour des stratégies de diversification patrimoniale. Ce mouvement s’accélère grâce à l’émergence de plateformes spécialisées comme Opale Capital, qui rendent ce type de produit financier plus accessible, notamment avec des tickets d’entrée dès 100 000 €, contre plusieurs millions généralement nécessaires dans les circuits traditionnels.

Le marché du capital-investissement français démontre une résilience remarquable et entame une mutation structurelle pour s'ouvrir davantage aux investisseurs privés.

Soutenu par des fondamentaux solides, le Private Equity français continue de drainer des capitaux importants (plus de 30 milliards d’euros levés annuellement ces dernières années selon France Invest). On observe aujourd'hui une « fuite vers la qualité » (Flight to Quality) : dans un environnement économique plus exigeant, les capitaux se concentrent massivement sur les gérants (GP) ayant démontré leur capacité à générer de la surperformance sur plusieurs cycles, indépendamment des taux d'intérêt.

La grande tendance actuelle est l'ouverture du marché. Autrefois chasse gardée des grands institutionnels (assureurs, fonds de pension), les fonds s'ouvrent désormais aux investisseurs privés via des plateformes spécialisées comme Opale Capital.

Le Private Equity n'est pas qu'un outil financier, c'est un accélérateur de transformation. En finançant la croissance, la digitalisation et la décarbonation des PME/ETI (Santé, Tech, Industrie), les fonds créent de la valeur tangible.

⚡️ À retenir : Le Private Equity évolue. Il devient un pilier accessible de l'épargne longue pour une plus grande partie des investisseurs.

Les startups technologiques attirent le capital-risque venture, notamment dans :

Quelques questions en lien avec l'article.

OPALE CAPITAL SAS, une société par actions simplifiée de droit français, au capital de 4 659 164 euros, dont le siège social est situé 32, rue de Monceau 75008 Paris, immatriculée au RCS de Paris sous le numéro 921 277 208, agréée par l’Autorité des Marchés Financiers enregistrée auprès de l'AMF en qualité de société de gestion de portefeuille sous le numéro GP-20240010.

.jpg)

.jpg)